期权投资者继续维持价格对冲 高获利群体尚未出现离场迹象 宏观数据短期不会影响价格走势 — 2023.11.24https://medium.com/media/ec011f7e4b94d0c149011dfb874461cc/href今天月度期权交割,数据上和昨天几乎没有区别,BTC的最大痛点仍然是33,000美元,空多比0.83,名义资金超过了40亿美元。最大痛点和现货价格的差距超过了10%,能够实现最大痛点的可能性太低了点,昨天也有很多小伙伴和我说这个数据偏低的可能性是很多投资者在做对冲,但是从…

期权投资者继续维持价格对冲 高获利群体尚未出现离场迹象 宏观数据短期不会影响价格走势 — 2023.11.24

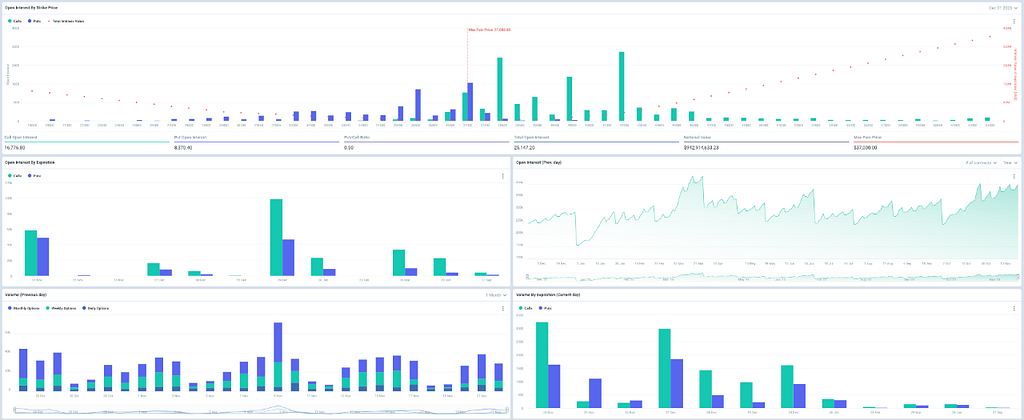

今天月度期权交割,数据上和昨天几乎没有区别,BTC的最大痛点仍然是33,000美元,空多比0.83,名义资金超过了40亿美元。最大痛点和现货价格的差距超过了10%,能够实现最大痛点的可能性太低了点,昨天也有很多小伙伴和我说这个数据偏低的可能性是很多投资者在做对冲,但是从下周的数据来看,似乎又回到了正常,下周的最大痛点是37,000美元,这个数据和现在的现货价格差距倒是不大了,而且空多比也从0.83下降到了0.5,名义资金将近10亿美元。其实周交割的数据一般都会和货贴近很多,但是月度交割和季度交割的价格差距就会很大。

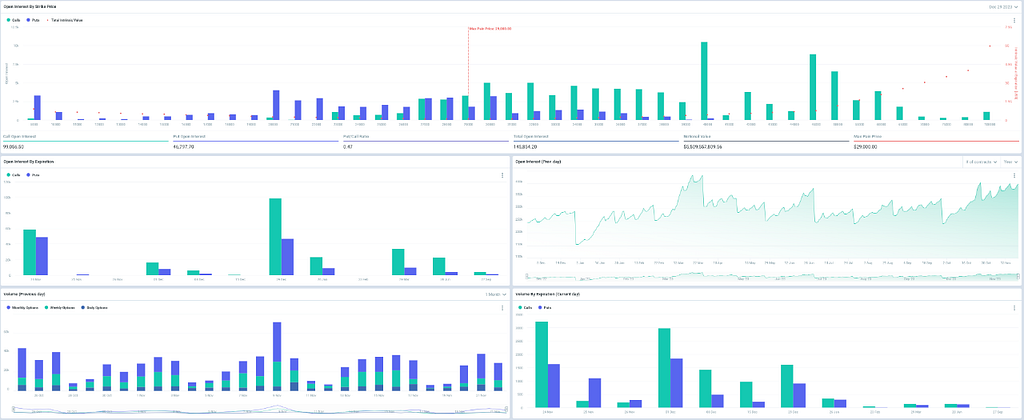

实际上确实在12月接下来的三周周交割期权的数据都差不多,但是到了月底的数据就又很奇怪了,12月的月底是季度交割,目前BTC的最大痛点是29,000美元,这个数据竟然还低于今天的33,000美元。空多比是0.47,虽然最大痛点并不友善,但是并没有像目前这么强烈的看空情绪了,而且名义资金已经上升到了55亿美元,这么来看的话确实对冲的可能性是很大的,大资金的投资者通过月或季度期权来锁定利润,而周期权的投资者更多的还是在博弈带来价格的涨跌。

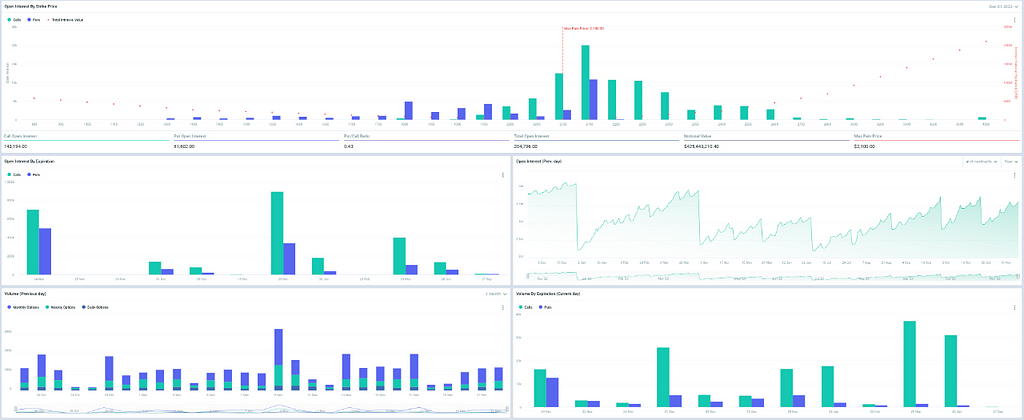

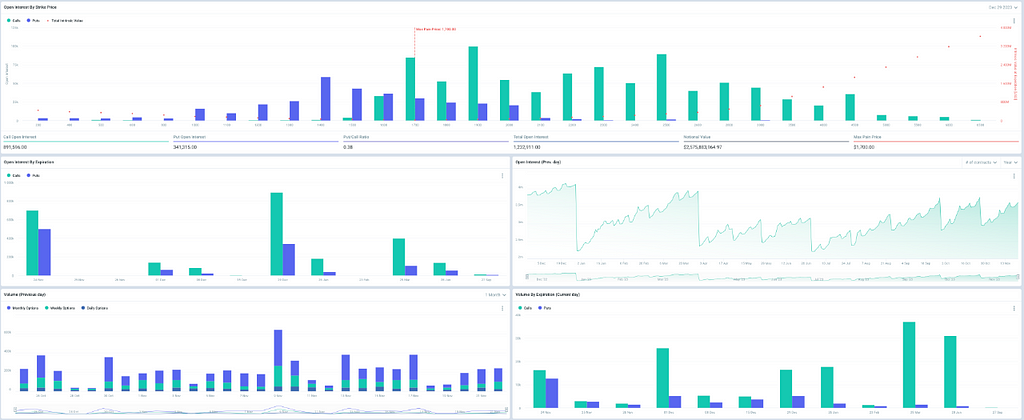

BTC都是这样了,ETH的数据也就很明显了,今天交割的最大痛点是仍然是1,700美元,空多比0.72,名义资金将近25亿美元。然后下周的周数据又和BTC一样恢复到了正常,最大痛点2,100美元,空多比0.43,名义资金4.2亿美元。然后到了12月底的季度交割,数据又变回到1,700美元的最大痛点,0.38的空多比,25亿美元的名义资金。这么看来不论是BTC还是ETH月度和季度的最大痛点很有可能是大资金投资者的成本附近,但有趣的是在今年上半年这种情况发生的并不多,很有可能是目前现货投资者并不认为会有稳定且长期的上涨空间,才通过对冲的形式来锁定利润。

其实从BTC和ETH的价格走势来看,最近几天还是挺稳定的,即便是Binacne的事情也没有让市场有太大的波动,昨天我们从长期持有者的走势中也看到了,越来越多的现货持有者并不在意短期价格的走势,这也说明现在投资者的预期已经是很高了,算算也是,之前我们说的三个BTC的主要叙事中,暂停加息已经被完全预期了,1月10日的BTC现货ETF现在呼声也是很高,接下来就是4月的减半周期,三个主要叙事有两个会稳定出现在2024年,所以除了小部分(大概252万枚BTC)的高频率换手投资者以外,更多(将近1,500万枚BTC)的持币者并不愿意提前离场。

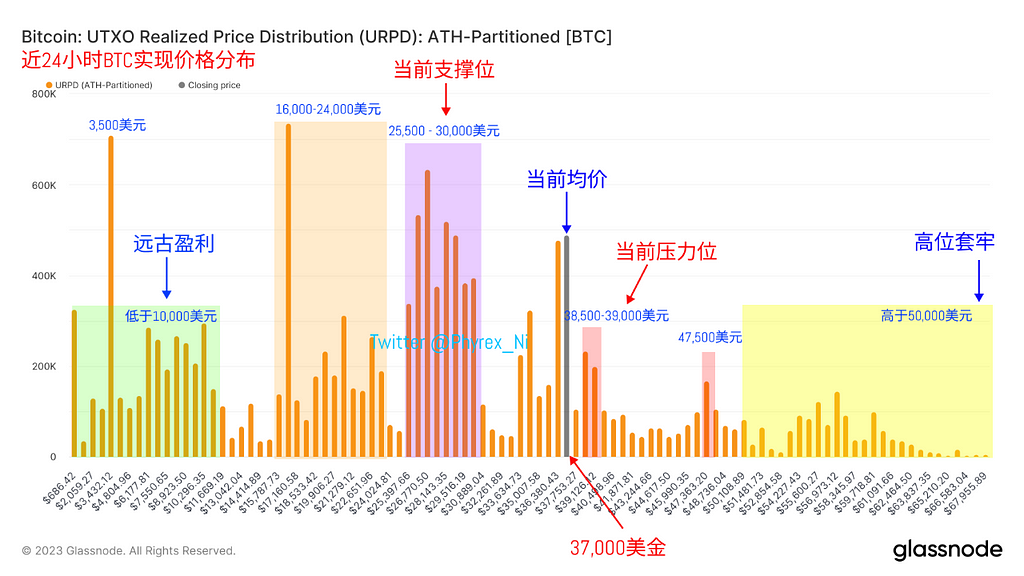

这也是目前价格比较稳定的原因,虽然还是有部分小伙伴并不认为减半周期还会有多大的作用,但实际来持币者的态度就是最好的答案,我们仍然可以看到成本价格在25,500美元到30,000美元之间的投资者,也就是从今年4月份到10月份的买入现在的持有者到现在仍然没有充分的换手,相对于第一季度从16,000美元上涨到24,000美元来看,当时的投资者已经基本完成了换手,除了16,000美元有较大的存量以外,其它价格区间的存量已经是较低的水平,这代表的是今年第一季度的投资者还是以短期投资者为主,寻求长期持有的投资者并不是很多。

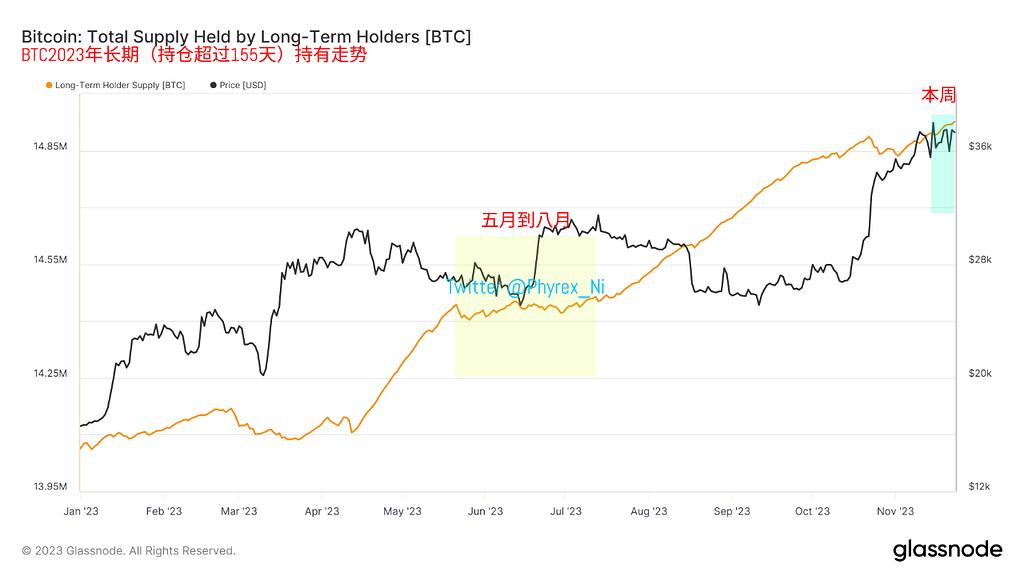

但这个迹象从第二季度开始就出现了变化,当时在还没有贝莱德申请BTC现货ETF的信息,不过因为银行倒闭的原因很多投资者认为美联储很快就会转到货币宽松的政策,结果也算是歪打正着了,其实我们从数据中可以看到,从五月底开始,持仓超过155天的长期持有者增加的幅度就开始减缓,在接下来的三个月中几乎是维持着水平的趋势,这就意味着从2022年年底开始抄底的投资者已经在陆续离场,从价格来算这部分的投资者最多有奖金一倍的收益,这种情况在进入八月以后才出现了好转,这个时期对应的是银行爆雷期间开始持仓的投资者。

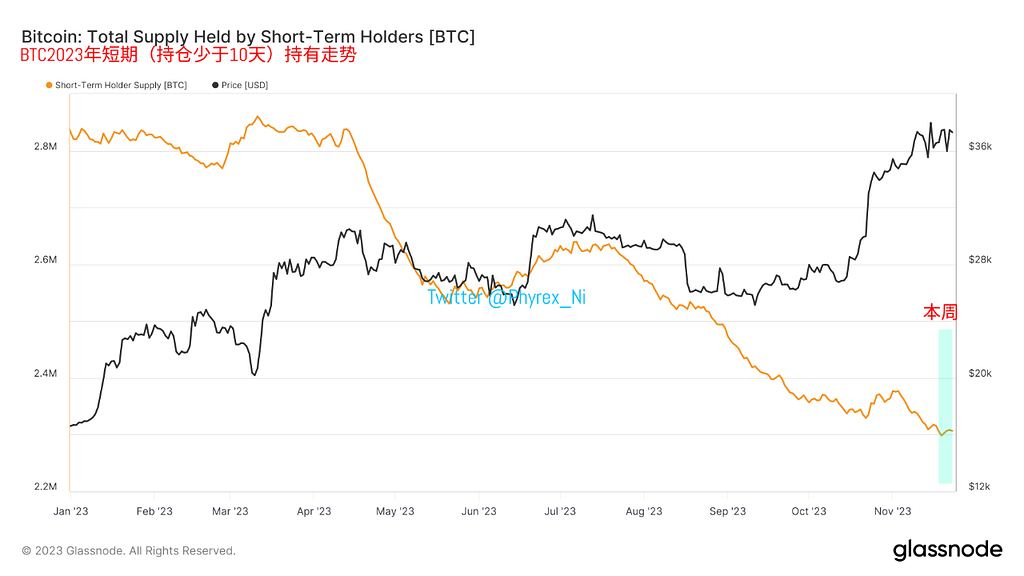

从八月到现在几乎都是持仓超过155天长期持有者的高速增长时期,而且这个数据相信随着时间的推进会越来越高,尤其是在接下来的两个月中,因为考虑到是博弈现货ETF最重要的阶段,所以多数的长期持有者可能会保持着持有趋势,直到现货ETF有明确的答案,所以这部分的筹码在短期来看并不会干扰到市场,给价格造成压力,反而是在十天以内频繁换手的超过230万枚BTC才是最不稳定的因素,也是基于这个原因现在又回到了26,000美元时候的情况,除非是新的利好或者利空的信息,否则价格维持震荡仍然是最大的可能。

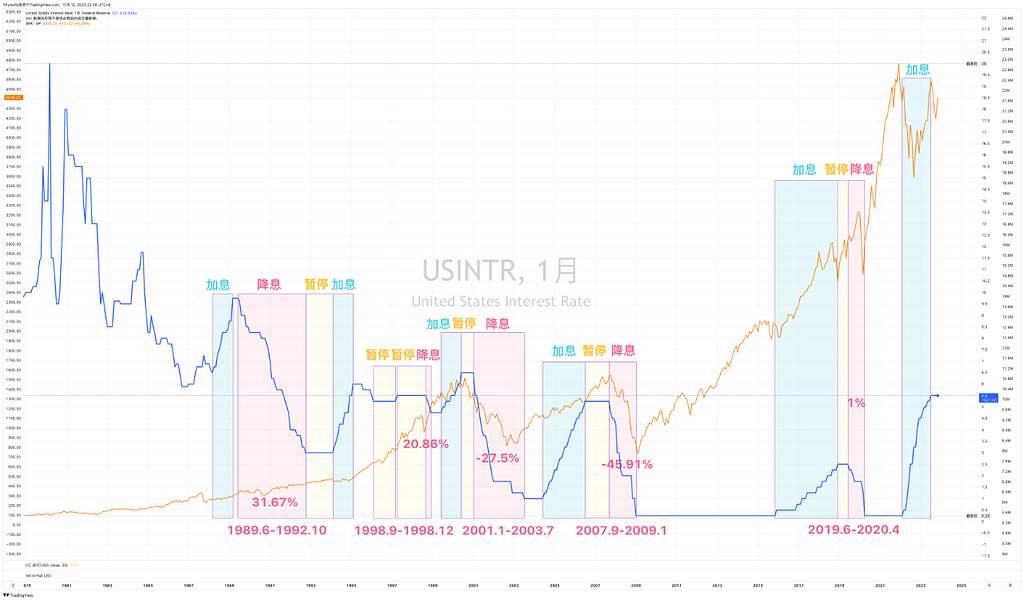

好久没有说宏观信息了,其实现在也确实没有什么宏观方面的内容需要注意的,一个方面是因为目前的宏观情绪都被暂停加息所左右,另一方面是美国已经不在预期经济衰退,而且从目前就业的情况来看,仍然是处于较为稳健的状态,仿佛市场已经习惯了5.5%的利率。从11月美联储的议息会议以后美国三大股指就在全面上涨,这也和我们之前判断的进入暂停加息后对风险市场有利好是一致的,但现在是不是可以说已经进入了全球风险市场的牛市了呢。

从我个人的看法来说,是并没有,首先美联储仍然维持高利率最少还有会有半年的时间,至于明年6月份是不是会开始降息现在还是一个问号,从美联储的目标来看,如果核心PCE不降低到2%以内,那么降息的概率就很低,除非是出现了不低于硅谷银行爆雷的风险,而自银行爆雷以后美联储已经强化了对银行的监管,甚至推出了BTFP这个新的融资工具来帮助银行度过困境,所以从目前来看银行再次爆雷的可能性已经不大了,另外就是商业房地产,这也是一被认为可能会是爆雷的产业,但也同样被美联储关注将近半年了,如果还能爆,那么鲍威尔这个主席的位置可能就坐不稳了。

剩下可能会爆雷的产业就真说不好了,可能零售业,制造业都会出现危机,但这些行业的危机未必会牵扯到整体经济,所以这么来看降低通胀可能就是降息的主要条件,但降低通胀从目前美国的情况来看还是要削减用户的购买力,而用户购买力的减弱必然也会降低在风险市场的投资,已经有数据显示美国人在疫情中的超额储蓄将会在2024年第一季度消耗殆尽,到时候消费降级可能是美国低收入者需要再次面临的问题,即便是在2024年6月如期的进入了降息阶段,对于风险市场就是利好吗?

确实有很多小伙伴认为降息就是市场恢复活力,会有更多的资金,但实际上,从2000以后美联储的每一次降息不但没有提振市场,反而都是带动了美股的下跌,因为供应端通胀的下跌不是美联储能控制的,只能从需求端下手,所以美联储才希望可以给就业市场降温,才需要能够提升失业率,人人安居乐业,口袋丰富的情况是没有办法降低通胀的,只能会让通胀更高。虽然说起来很残忍,但实际上没有经济衰退的美国想要回道2%的通胀水平还是有些困难的,核心PCE确实是在下降,但距离2%仍然有很长的一条路。

回到我们说的牛熊问题,牛市并不单纯是风险市场上涨,还意味着有更多的资金在市场中,这就意味着需要美联储的放水,而现在别说放水了,美联储还在不停的缩表,虽然美元下跌了但还在103的上方,从这些数据来看,虽然短时间我们确实没有必要去关注宏观数据,毕竟对于美股的影响力已经很低了,更别说对于币市的影响力。但如果真的符合历史走势的话,仍然需要关注通胀的数据来判断暂停加息的时长,也需要关注就业数据来了解美国的风险状况,更需要关注银行公布的储蓄数据来提前做好避险准备。

目前的宏观数据确实不会对价格,尤其是BTC和ETH造成太大的影响,但是从更长远的角度来看,如果整体风险市场都陷入到下跌的环境中,币市是否能够长期的走出独立行情现在仍然不能确定,毕竟市场中的钱就是这么多,没有进入到大放水的情况下,即便是有足够的利好,对于价格的影响也非常的有限,比如2021年下半年,也是因为BTCETF的原因直接从不到3.5万美元拉到了6.9万美元,但看看现在,利好的情绪要比当时强的多,传递出的内容也多很多,但价格始终没有大幅突破的迹象,这就是“水”不够多的原因。

本推文由 @OfficialApeXdex 赞助|Dex With ApeX

![]()

申明:本站所发布文章仅代表个人观点,不代表ChainXiu链嗅网立场。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

相关推荐

-

如何通过嘉信理财在二级市场买卖美债 美股和ETF — 2023.11.4

如何通过嘉信理财在二级市场买卖美债 美股和ETF — 2023.11.4https://medium.com/media/e7dd3290495ec931618b96ec7898943b/href上次我们介绍了如何通过嘉信理财来购买一级市场的美债,可惜当时买的少了点,现在随着预期美联储不会再次加息,美债的收益率都开始出现下降,更多的资金开始流入到美债里,但目前来看短期美债的收益仍然在5.3%左右,对于短期不急于用资金的小伙伴来说,短期美债仍然是安全性最高,收益最稳定的投资标的,我知道很多小伙伴说一些…

-

虽成交量腰斩但价格仍稳定 对比六月同期价格高位盘整近一个月 月度价格难以实现最大痛点 — 2023.10.26

虽成交量腰斩但价格仍稳定 对比六月同期价格高位盘整近一个月 月度价格难以实现最大痛点 — 2023.10.26https://medium.com/media/a1e27bf1cf46fe68f2b9e41290f0f847/href虽然并没有进一步利好的刺激,但可以看到BTC的价格仍然较为坚挺,最近两天因为财报的业绩不佳以及国债收益率的持续上行,美股期货已经连续两天出现了下行的趋势,今天早盘纳指期货和标普期货跳空低开,Ai的预期表现不佳也带动了科技股的整体下行,甚至是我们作为首要观察目标的Coin…

-

BTC长期持有者获利低于短期持有者 短期持有560万枚BTC 1月10日为第一博弈期 — 2023.12.5

BTC长期持有者获利低于短期持有者 短期持有560万枚BTC 1月10日为第一博弈期 — 2023.12.5虽然BTC的价格略微有些回调,但目前链上整体的获利占比已经超过了90%,这其中确实不包括在中心化交易所中的部分但却包括了矿工的持有量,当前交易所中的BTC存量在232万枚左右,占流通总量的不到12%,矿工目前总的存量在182万枚左右,占流通总量的不到10%,其中交易所中的确实不好判断,而矿工的基本都是盈利状态,所以即便是将交易所的获利BTC按照一半来计算,那么整体获利用户也会超过85%,这其中…