争相发卡,加密支付卡背后的生意经

为什么发卡业务变得流行起来?

撰文:David

加密支付卡,正在变成一种席卷全行业的业务。

打开推特等社交媒体,时常可以看到 KOL 们在推荐各种费用不同的卡种;

而从中心化交易所如币安、Coinbase 和 Bitget ,再到像 Onekey 钱包这样的加密基础设施,都早已加入这个赛道,希望通过发行自家品牌的卡,打通加密资产与实体经济的通道;

图源:beincrypto.com

最近,DeFi 应用们也开始谋划着发卡的生意。

8 月,去中心化稳定币项目 Hope.money 宣布发行 Hope…

为什么发卡业务变得流行起来?

撰文:David

加密支付卡,正在变成一种席卷全行业的业务。

打开推特等社交媒体,时常可以看到 KOL 们在推荐各种费用不同的卡种;

而从中心化交易所如币安、Coinbase 和 Bitget ,再到像 Onekey 钱包这样的加密基础设施,都早已加入这个赛道,希望通过发行自家品牌的卡,打通加密资产与实体经济的通道;

图源:beincrypto.com

最近,DeFi 应用们也开始谋划着发卡的生意。

8 月,去中心化稳定币项目 Hope.money 宣布发行 HopeCard,可在全球支持 VISA 的商户进行支付;

而最近几天,Uniswap DAO 也发起了提案,投票讨论是否同意发行带有 Uniswap 标志的 VISA 卡 …

为什么在加密圈子里,发卡业务突然变得流行起来?

交易所、钱包、基建、应用甚至是专注于发卡的创业团队,当大家都想来分一杯羹的时候,加密支付卡的背后,会是一门好生意吗?

出金和 GPT,引爆需求的导火索

实际上,加密支付卡并不是新鲜事。

早在 2015 年, Coinbase 就发行过基于比特币的加密支付卡。而前两年的牛市浪潮中,虽然也有行业相关组织在探索发卡业务,但其流行程度和讨论热度也远远不及今天。

为什么加密支付卡在今年变得特别流行?

关键的导火索,或许在于出金和 ChatGPT 所带来的需求激增。

前者代表着加密圈对渠道安全的渴望,后者则激活了新的支付场景。

首先,出金始终是一个绕不开的话题。

当 C2C 出金模式成为主流,利用加密货币进行洗钱以及发展黑灰产业务也在走这条渠道,你永远无法知道自己的下一笔交易,是否会因上述原因“躺枪”而被冻卡。

以至于我们经常能看到网上流行着各式各样的“完美出金”攻略,出入金服务商以“不冻卡”做卖点,这些都表明市场对于安全出金存在着迫切需求。

于是加密支付卡有了其生存的空间:与其自己花精力研究出金,不如使用这种卡片绑定常用的支付方式,直接将加密货币用于日常消费。

此外,ChatGPT 等订阅服务的出现,也对带动加密支付卡的需求功不可没。

对于科技圈的弄潮儿来说,GPT 无疑是全场的焦点。

但想要体验 GPT-4 更新更强大的功能,需要按月支付 Plus 会员的订阅费,而 OpenAI 并不接受国内主流的信用卡与借记卡。

在这种情况下,加密支付卡成功化解了地域限制的尴尬。

大部分加密支付卡的卡号以 4 或 5 开头,隶属于美国的卡组织(VISA / Master / 运通等),完美满足 OpenAI 对于卡种的要求,可以将加密货币转换成美金完成充值。

同时,这类卡也大多支持国外电商平台的海淘购物(亚马逊、ebay、Shopee等)以及其他软件的订阅(Midjourney、Netflix等);而随着疫情的结束,对于有跨国消费场景的用户来说,加密支付卡也不失为一个便利的选择。

不过需要指出的是,相当多的报道都在混用“加密 VISA 卡”、“加密信用卡”或“加密卡”等概念,以至于在铺天盖地的社媒推广和宣传中,相当一部分小白并不知道自己在用的,到底是一张怎样的卡。

想要用卡支付,与传统金融中的银行卡相同,主要有信用卡(Credit Card) 和借记卡 (Debit Card)两种形式。

前者允许你进行透支,即先消费,后还款;而后者则需要先存款后消费。

在当前市场环境下,实际上较为流行的大多是加密预付费借记卡:无需绑定已有的银行账户,但需要预先将加密货币转换成法币充入卡中。

发卡即服务,复制流行的背后推手

交易所在发卡,钱包在发卡,支付创业团队也在发卡…一张加密支付卡谁都能发吗?

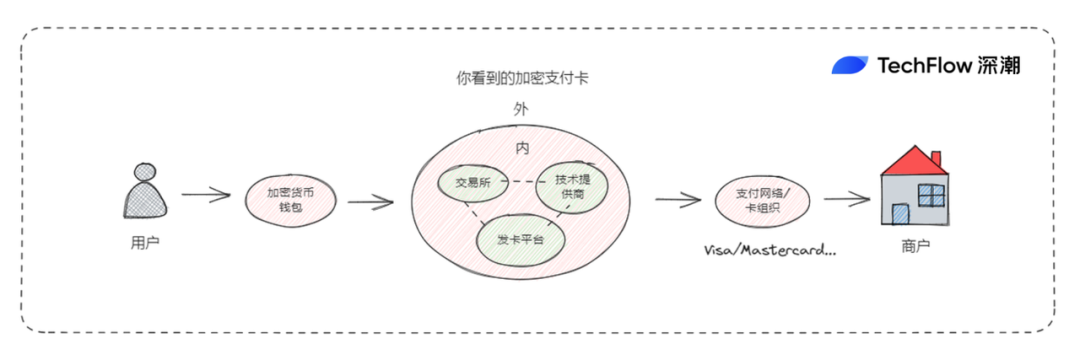

在我们的固有印象中,发行信用卡和借记卡似乎是银行的专利,开展这门业务拥有较高的技术和资质门槛;但在加密支付卡这个赛道中,情况并不如此。

当用户看到一张带有某个加密货币交易所品牌,且打着 VISA 标志的卡片时,背后不为人知的,实际上是发卡方与技术提供商的合作模式。

例如 Coinbase 的 VISA 卡,背后实际上是由技术提供商 Marqeta 进行支持,使其能够发行加密借记卡,并为用户提供实时的交易授权和资金转换服务;类似的提供商还有 Immersve、Reap、Striga 和国内读者更加熟悉的 Alchemy Pay 等。

更进一步说,由于“技术提供商”这一角色的存在,加密支付卡的发行流程变得更为简单。

从支付发起到结束的完整链条上,用户、商家和卡组织(Visa/MasterCard)等传统角色自然不用多提;而技术提供商,提供着一种类似“发卡即服务”的能力:

通过向需要发卡的组织提供必要的安全技术、支付处理系统和用户接口等,以支持加密卡发行、货币转换和支付。

而发卡需求方仅需要调用技术提供商的 API 或 SaaS 解决方案,即可发行和管理加密信用卡/借记卡。

同时,技术提供商的“发卡即服务”还包括了交易授权、资金转换、交易监控和风险管理等在内的多种功能,帮助发卡方简化操作,提高效率。

因此,理论上受到合规监管或者持有牌照的机构,在技术提供商的支持下都可以发行加密支付卡,这也是我们在市场上能够看到多种来自不同发行方加密支付卡的原因。

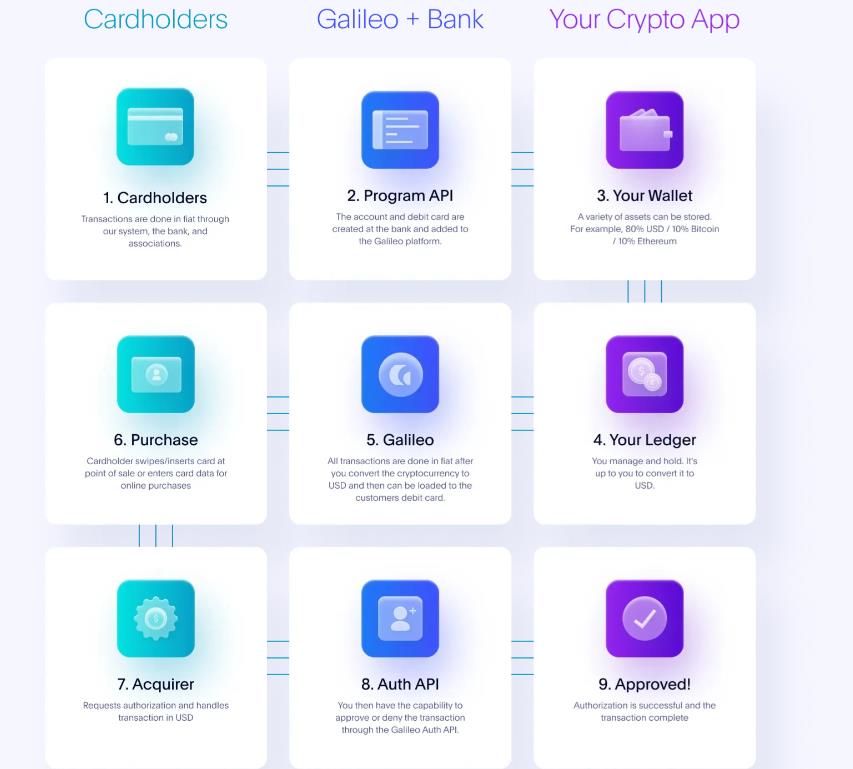

以海外较为知名的解决方案提供商 Galileo 为例,其 API 已经与 Visa 和 MasterCard 等支付网络集成,同时也与发卡行等行业上下游建立了合作关系,需求方去调用它的服务即可完成发卡。

从上图中可以看到,有发卡需求的加密应用可能只是需要提供钱包地址和管理账目(紫色),消费者的开卡、交易、授权、清算等行为全由 Galileo 完成(蓝色)。

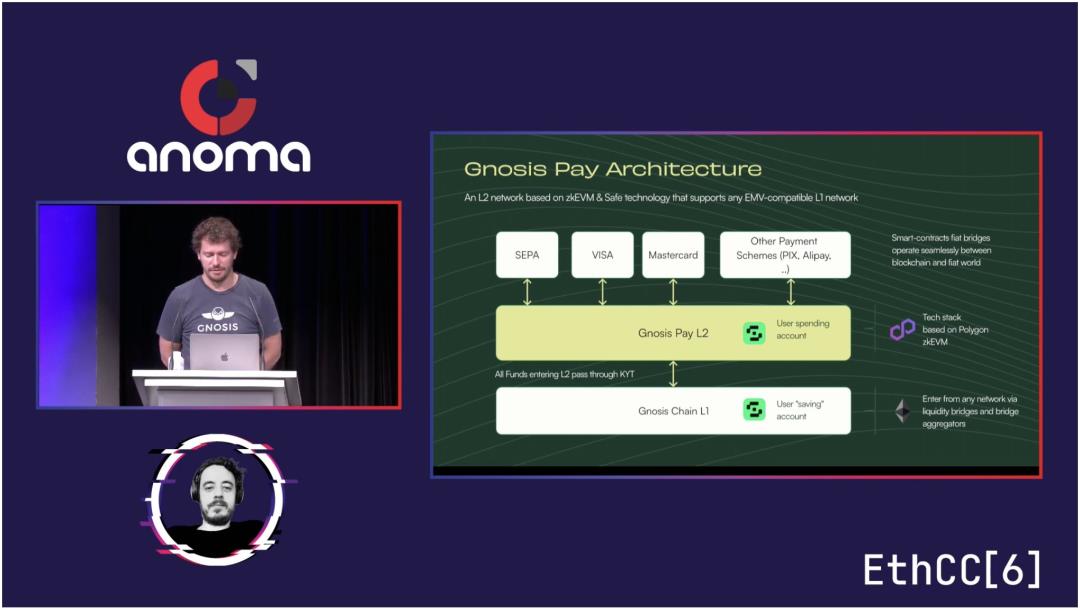

而 Galileo 的这种技术方案也并非孤例。

今年 7月,知名多签钱包 Gnosis Safe 推出了一个专门用于加密支付的网络 Gnosis Pay,同样支持发行Visa卡。

该技术方案一端绑定加密钱包,另一端打通银行系统、Visa、MasterCard和第三方支付,中间则专门构建一条基于 Polygon 的L2, 用于处理加密货币到传统金融之间的转换和支付。

同样,Gnosis 也扮演着技术提供商的角色:对外提供一套开发者集成工具,开放 API 的调用,允许其他加密应用定制自己的支付卡。

总体上看,技术提供商更像一个桥梁建造者,弥合加密世界和传统金融之间的鸿沟,让更多支付应用能够跑在这座桥上。

雁过拔毛,支付链条上的生意经

话说回来,为何大家都齐刷刷盯上了加密支付卡这门生意?

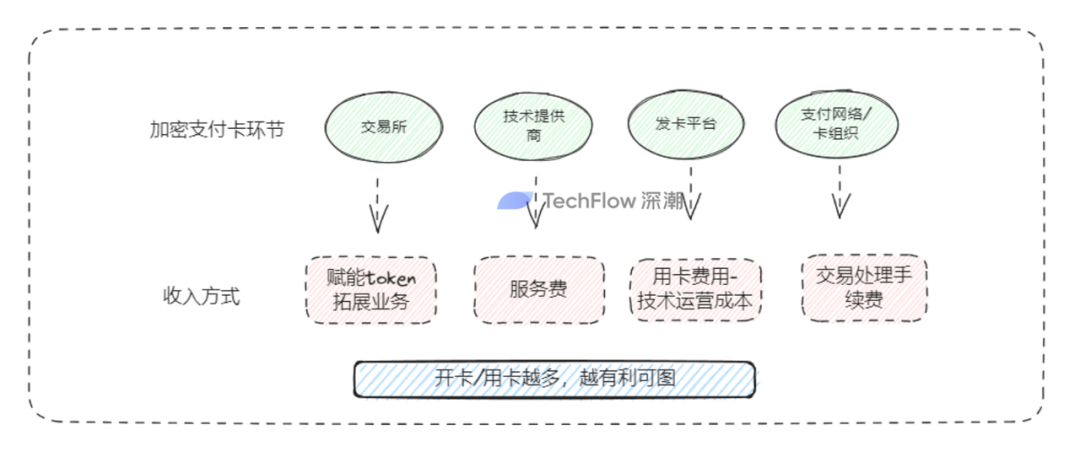

加密支付卡作为一种多方参与的业务形态,链条上的每一方都有盈利的诉求,也有各自的生意经。

对大型交易所而言:做加密支付卡并不仅仅是盯着一点点开卡费和手续费,往往与自家其他业务形成组合拳:

- 赋能自家 Token :使用加密支付卡消费可以获得token返现,如币安卡的BNB,以及Crypto.com的CRO等,这对于提高自家 token 的影响力和认知大有帮助;同时,根据质押BNB或CRO数量的不同,支付卡的权益等级也会有变化,可能也会吸引用户来购买或者质押自家代币;

- 扩展交易业务:交易所手握巨大流量和用户,发卡还是试图跳出数字货币交易这个业务本身,扩展更多C端支付场景。虽然受到合规问题的影响,但发展逻辑是清晰的——参考微信在积累了大量流量和粘性后,基于社交再去做支付。

对加密应用/技术提供商而言:如果本身就是做硬/软件钱包,那么做支付卡业务显得顺理成章,既然能够为用户提供加密资产的储存服务,打通下一个消费环节成为必然;

另一种技术服务提供商,如 AlchemyPay 或是前文提到的 Galileo 和 Gnosis ,加密支付卡就变成了卖 SaaS 服务的生意,按照B端客户的调用或定制化服务来收钱;

对其他发卡方而言:发卡之后的收入在于开卡费、年/月费以及交易手续费等,同时据笔者了解,一些发卡组织还会将用户存入卡内的金额拿去做美国政府债券投资,从而在RWA的收益上分一杯羹。

对卡组织而言:VISA 和 Mastercard 做的是来者不拒,越多越好的生意。无论是加密支付卡,还是传统银行卡,用户消费金额、交易笔数以及海外交易越多,它们从清算结算中收到的手续费就越多,金额越大,营收也越高。

雁过拔毛,用户在加密支付链条上的每一环都有利可图。在法规和大经济环境稳定的情况下,这似乎是一门多方共赢的生意。

大市场里的蛋糕

加密世界里的叙事日新月异,但归根结底大部分始终还是在圈内卷。

而加密支付卡从业务属性上就是一个要“向外走”的赛道:

无论是短期的出金和 GPT 订阅服务需求,还是长期在满足合规的前提下,利用加密货币在跨国跨境支付上的便利性去打通更多线上下支付场景,加密支付卡想要做的,是“出入口”的生意,蛋糕无疑是巨大的。

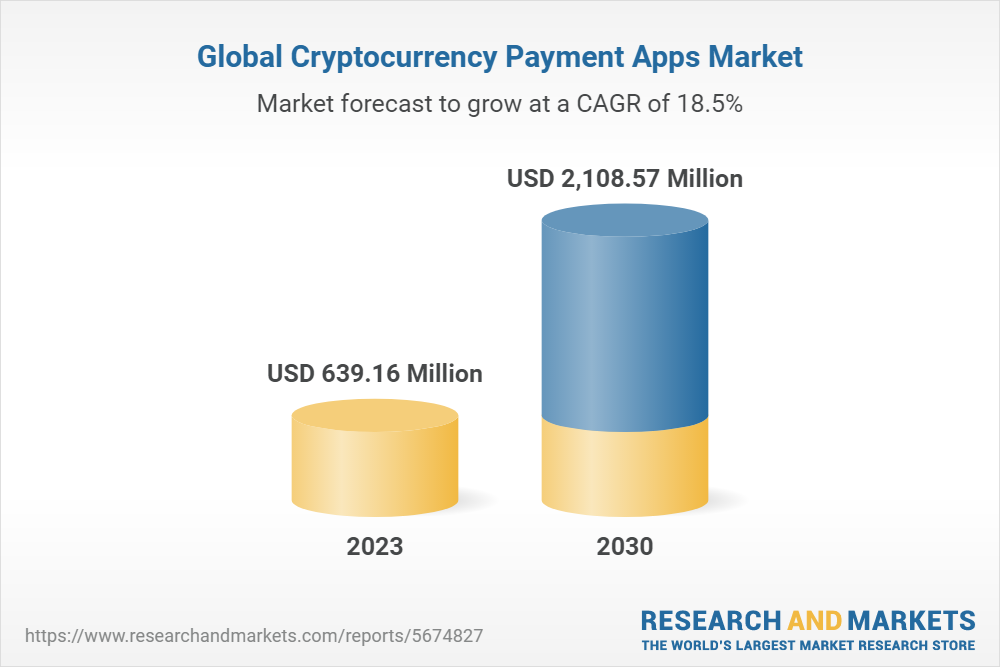

相关研究报告也显示,全球加密支付应用的年复合增长率超过 18%,加密支付很有可能会形成 10 亿级的市场规模。

而在这样的大市场中切一块小蛋糕,其回报显然也是丰厚的。这或许也是行业各方积极布局加密支付卡的重要原因之一。

但着眼现实,任何一种产品也有当前的风险和局限。

加密支付卡可能因为与银行合作不畅的原因而停止服务,用户如果不定期查阅邮件或者用卡,则可能会错过提现时间而造成损失;同时,随着监管的收紧和卡组织态度的转变,即使是强如币安这样的行业龙头,也有可能因此而暂停卡片发行。

革命尚未成功,同志仍需努力。

我们期待着蛋糕的做大,最终用户也能在加密支付卡的餐桌上尝到甜头。

同时,在下一期的文章中,我们也会深入调研市场上主流加密支付卡的开卡条件、功能、费率和优惠,为大家的选卡与用卡,提供更多实际且有用的参考,敬请期待。

https://www.techflowpost.com/article/detail_14351.html

深潮 TechFlow 是由社区驱动的深度内容平台,致力于提供有价值的信息,有态度的思考。

社区:

订阅频道:https://t.me/TechFlowDaily

推特:@TechFlowPost

进微信群添加助手微信:blocktheworld

If you find submirror valuable, please consider donate to wong2.eth to help cover server cost.

申明:本站所发布文章仅代表个人观点,不代表链嗅网立场。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。